La retraite, souvent imaginée comme une récompense après une vie de labeur, peut devenir une source de désillusion pour beaucoup. Martine Lemoine, ancienne caissière, en a fait l’amère expérience. Son histoire révèle les failles d’un système complexe et soulève des questions cruciales sur notre modèle social.

Pourquoi la retraite de Martine a-t-elle été une déception ?

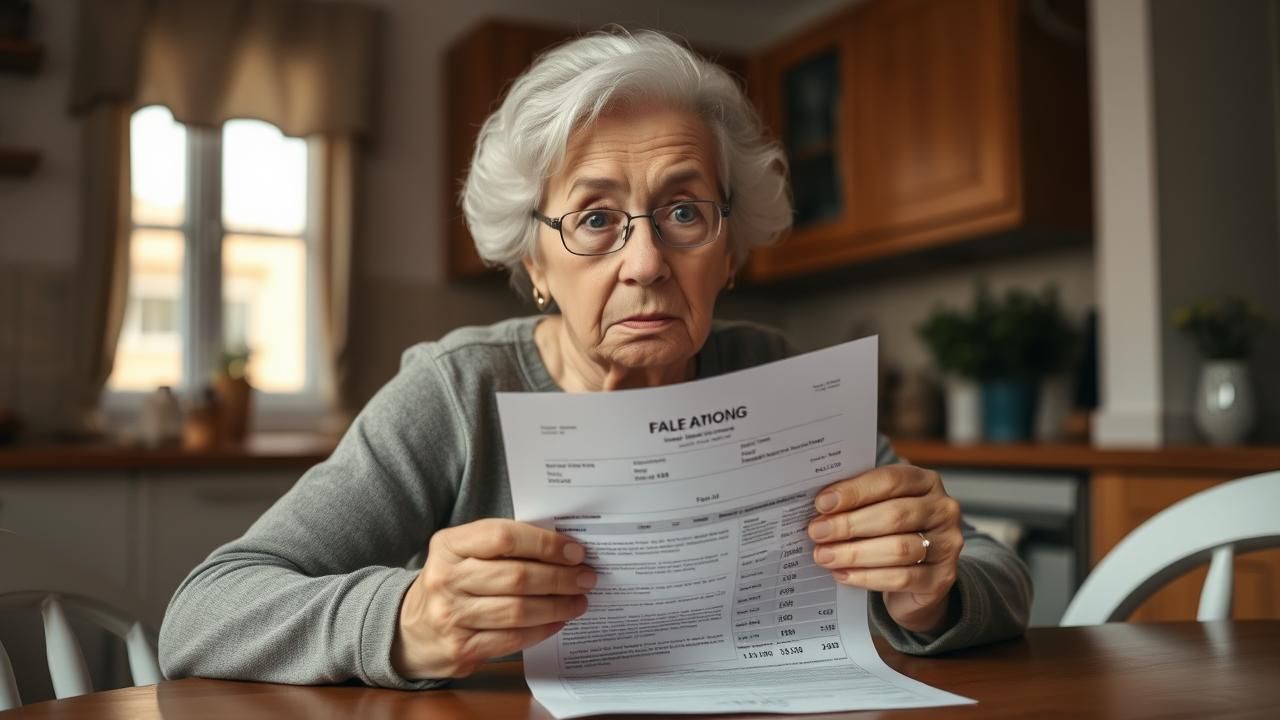

Après 38 ans de travail ininterrompu dans une grande surface, Martine s’attendait à une pension confortable. Le choc fut brutal lorsqu’elle découvrit son premier versement : 700 euros nets par mois. « J’ai cru à une erreur administrative, confie-t-elle. Comment est-ce possible après tant d’années de cotisations ? »

Le paradoxe des carrières stables mais modestes

Contrairement à beaucoup, Martine n’a jamais connu de période de chômage. Un parcours linéaire qui aurait dû, en théorie, garantir une retraite décente. Pourtant, c’est précisément cette stabilité dans un emploi peu rémunérateur qui explique sa faible pension.

Comment fonctionne réellement le calcul des retraites ?

Le système français privilégie les 25 meilleures années de salaire. Pour Élodie Roux, conseillère en gestion de patrimoine, « cet avantage devient un piège pour ceux dont la carrière ne connaît pas de progression salariale significative. Les caissières, aides-soignantes ou agents d’entretien sont particulièrement vulnérables. »

L’effet ciseau des pensions modestes

Le cas de Martine illustre un phénomène méconnu : plus la carrière est longue dans un emploi peu payé, plus l’écart se creuse entre le dernier salaire et la pension. Une réalité qui frappe près de 28% des retraités selon la DREES.

Existe-t-il des solutions pour les futurs retraités ?

Plusieurs pistes émergent pour éviter le scénario catastrophe vécu par Martine. Antoine Delahaye, expert-comptable, préconise une stratégie en trois axes :

1. L’anticipation par la simulation

« Dès 40 ans, il faut utiliser les simulateurs officiels et consulter son relevé de carrière. Martine aurait pu ajuster son épargne si elle avait su plus tôt », explique-t-il.

2. La diversification des revenus

Le micro-entrepreneuriat ou la location meublée peuvent compléter la pension. Sophie Tamarelle, ancienne infirmière, témoigne : « Mon gîte rural génère 400 euros mensuels. Sans cela, je devrais me priver. »

3. Les dispositifs de solidarité

L’ASPA (Allocation de Solidarité aux Personnes Âgées) permet d’atteindre 1 012 euros par mois. Une solution souvent méconnue des concernés.

Quel impact psychologique cette situation génère-t-elle ?

La déception financière s’accompagne souvent d’un profond sentiment d’injustice. Le psychologue clinicien Paul Vasseur analyse : « Ces retraités ont l’impression d’avoir respecté le contrat social sans en récolter les fruits. Cela provoque colère et perte de confiance dans les institutions. »

Le témoignage poignant de Karim Belkacem

Ancien cariste, il raconte : « À 67 ans, je fais des livraisons à vélo. Quand les clients me disent ‘Reposez-vous bien’, je ne peux m’empêcher de sourire amèrement. »

À retenir

Quels sont les principaux enseignements du cas Martine ?

La stabilité professionnelle ne garantit pas une retraite confortable. Dans les métiers peu rémunérés, l’épargne complémentaire devient indispensable dès le milieu de carrière.

Comment bien préparer sa retraite ?

• Utiliser annuellement le simulateur officiel de l’Assurance Retraite

• Consulter son relevé de carrière pour corriger les erreurs

• Diversifier ses sources de revenus après 50 ans

Quelles réformes sont envisageables ?

Les experts proposent d’intégrer les primes dans le calcul, revaloriser les petites pensions, ou instaurer un système de bonus pour les carrières longues dans des métiers pénibles.

Conclusion

L’histoire de Martine Lemoine n’est pas qu’un cas individuel – c’est le révélateur d’un enjeu sociétal majeur. Dans un pays où 1,4 million de retraités vivent sous le seuil de pauvreté, repenser notre approche des pensions devient urgent. La solution réside peut-être dans un savant mélange de réforme structurelle et de responsabilisation individuelle précoce.