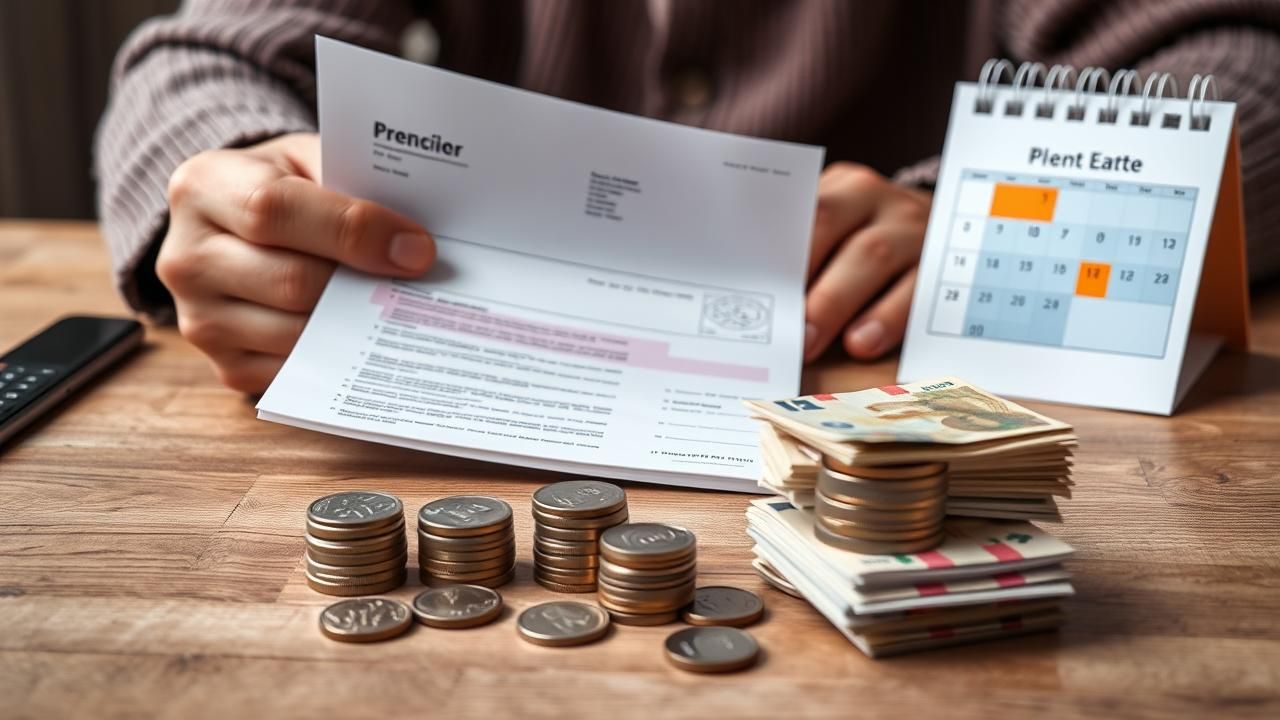

La perspective d’un 13e mois versé par l’Agirc-Arrco a fait l’effet d’une étincelle dans un paysage social en quête d’oxygène. Certains y voient un filet de sécurité à un moment charnière de leur vie, d’autres redoutent les effets d’une telle générosité sur l’équilibre du système. Entre calculs d’anticipation et témoignages de terrain, le débat s’installe, nourri par une question centrale : comment soutenir le pouvoir d’achat des retraités sans compromettre la stabilité d’un régime déjà sous tension ?

Pourquoi cette idée d’un 13e mois arrive-t-elle maintenant ?

Parce que la hausse des prix s’est imposée comme une réalité durable, les budgets serrés le sont désormais jusqu’au dernier centime. L’envolée du coût de l’énergie, l’augmentation progressive des frais de santé et des dépenses courantes compressent les marges. Dans ce contexte, l’hypothèse d’un versement additionnel, sans changer l’architecture du régime, répond à une urgence : amortir un choc qui ne cesse de se prolonger. Le 13e mois agirait comme un coussin ponctuel échelonné en une fois par an, une primauté de pouvoir d’achat qui ne bouleverse pas les mensualités, mais redonne de la souplesse quand la mécanique budgétaire grince.

L’idée n’est pas d’introduire un privilège, mais de reconnaître une fragilité. Un retraité, contrairement à un actif, n’a pas la latitude d’augmenter son revenu en travaillant plus. Un versement exceptionnel, planifié et financé avec prudence, devient alors un levier ciblé, pensé pour absorber des dépenses inéluctables sans générer des tensions immédiates sur les autres postes de dépenses.

Comment financer sans fragiliser le système ?

Le cœur du sujet, c’est l’équation financière. Pour éviter que le dispositif ne pèse brutalement sur les actifs, la piste d’un ajustement progressif des cotisations s’est imposée. Pas de palier brutal, mais une montée graduelle, calibrée, accompagnée de garde-fous. Le principe est simple : mieux vaut une petite contribution amortie sur le temps qu’un choc instantané sur les salaires. Cela suppose un travail d’orfèvre sur les paramètres, avec un calendrier lisible et des seuils de déclenchement en fonction de la santé des réserves.

En parallèle, l’effort portera sur la trajectoire des réserves du régime. On ne peut pas ouvrir le robinet sans surveiller le niveau du réservoir. Les partenaires sociaux devront articuler ce 13e mois avec une règle de pilotage claire : un plancher de réserves à respecter, des scénarios de stress test, et un mécanisme de révision si les conditions macroéconomiques se dégradent. Autrement dit, donner de l’air aujourd’hui ne doit jamais signifier manquer d’oxygène demain.

Qui y gagnerait concrètement, et de quelle manière ?

Pour les affiliés, la traduction est immédiate : un paiement supplémentaire qui permet de régler un dépassement de facture d’électricité, de financer l’optique non remboursée, de remplacer un chauffe-eau défaillant, ou simplement d’éponger un découvert. La valeur d’un 13e mois ne se mesure pas qu’en euros, elle se mesure en respiration. Martine Laval, ancienne employée de bureau installée à Montreuil, dit avoir remis deux fois un rendez-vous chez le dentiste. « À force de repousser, on perd en santé et en dignité. Un versement en plus, c’est du soin qu’on rattrape, pas un caprice », raconte-t-elle, un carnet de dépenses serré contre elle.

À Lyon, Bernard Roudaut, ex-technicien de maintenance, confie qu’il répartit désormais ses achats alimentaires sur trois enseignes pour grappiller les promotions. « Un 13e mois, je le mettrais sur les gros postes, chauffage et voiture. Quand on a 72 ans, ne pas tomber en panne, c’est rester autonome », explique-t-il. Ces récits donnent chair à une réalité arithmétique : l’euro additionnel n’alimente pas la superfluité, il sécurise l’essentiel.

Ce 13e mois dopera-t-il l’économie locale ?

L’effet de proximité est l’un des arguments les plus tangibles. Les retraités consomment près de chez eux, auprès d’artisans, de commerçants et de prestataires de services qui forment l’ossature des centres-villes et des bourgs. Un budget renforcé se traduit par des visites plus régulières chez le coiffeur, des achats à la librairie, la réparation d’un électroménager plutôt que son remplacement low-cost importé. Cette dépense n’est pas abstraite, elle irrigue la caisse du boulanger, la tournée du plombier, le planning de l’aide à domicile.

À Étaples, Léonie Carmignac, qui tient une petite cordonnerie-pressing, voit très bien la saisonnalité des retraites et ses répercussions. « Quand les gens sont tendus, ils patchent. Ils mettent une semelle provisoire, ils repoussent le manteau au pressing. Un coup de pouce annuel leur permet de faire proprement les choses, et à moi de planifier mes achats de fournitures. » Le mécanisme ressemble à un multiplicateur de proximité : un euro confié à un retraité circule vite et près du domicile.

Quelles garanties avant de se lancer ?

On ne peut pas déployer un tel dispositif sans simulations fines. Il faut modéliser l’impact par tranche de pension, en tenant compte de la diversité des carrières et des points acquis. Les tests doivent intégrer plusieurs trajectoires de prix, de taux d’emploi et de rendement financier des réserves. L’exercice n’est pas qu’actuariel ; il doit aussi intégrer les effets de comportement. Quand l’inflation retombe, quelle est la pertinence de maintenir un 13e mois ? Si les marchés dégradent les rendements, faut-il temporiser ? Ces questions appellent un cadre réversible et conditionnel, lisible par tous.

Une fois les scénarios passés au crible, un rapport détaillera le financement, le calendrier, les critères de déclenchement et les garde-fous. C’est à cette condition que l’on peut construire un consensus social robuste, évitant l’aléa politique et les revirements coûteux.

Ce versement supplémentaire aura-t-il un impact psychologique durable ?

Le pouvoir d’achat, c’est aussi une perception. La certitude de disposer, à un moment précis de l’année, d’une enveloppe identifiée, réduit l’anxiété budgétaire. Beaucoup organisent leurs dépenses en « pics » : soins dentaires à l’automne, chauffage en hiver, aides familiales à Noël. Le 13e mois vient lisser ces pics. Selon les psychologues économiques, la présence d’un repère temporel de revenu supplémentaire améliore la planification, réduit le stress anticipatoire et diminue les arbitrages douloureux, comme renoncer à un traitement ou à une visite familiale.

À Vannes, Élodie Bénazet, infirmière à domicile qui suit de nombreux retraités, mesure cette dimension. « La santé se dégrade quand l’incertitude gagne. Je vois des patients retarder des examens par peur de la facture. Un versement connu et régulier, même une fois par an, change leur décision. Ils se soignent plus tôt. » L’effet n’est pas seulement comptable : il est sanitaire et social.

Le 13e mois met-il en péril la solidarité intergénérationnelle ?

La question est légitime. Un régime de retraite complémentaire vit de l’équilibre entre cotisants et pensionnés. Introduire un bénéfice supplémentaire suppose d’en assumer la charge dans le respect des actifs d’aujourd’hui et des retraités de demain. La logique d’un ajustement progressif des cotisations, assortie d’une période d’évaluation, vise précisément à préserver ce contrat intergénérationnel. On ne demande pas aux salariés de porter seuls l’effort, on l’étale et on l’adosse à des règles conditionnelles liées à la santé du régime.

Ce débat peut, en réalité, renforcer la solidarité. En exposant clairement les paramètres, en affichant les seuils de sécurité et en instaurant un suivi annuel public, on réconcilie l’objectif de soutien immédiat et l’exigence de viabilité. La confiance naît de la transparence.

Comment ce projet s’inscrit-il dans l’avenir des retraites ?

Le 13e mois n’est pas une fin en soi. Il ouvre un chantier plus large : la capacité des systèmes à absorber des chocs économiques répétés sans casser le niveau de vie des plus vulnérables. Il pourrait inspirer des outils modulaires, activés selon des critères objectifs : indicateurs de prix, marges de réserves, rendement des placements. À moyen terme, on peut imaginer des mécanismes d’ajustement automatiques, moins exposés aux cycles politiques, plus prévisibles pour les foyers.

Cette approche s’inscrit dans une culture de pilotage responsable : augmenter la prévisibilité, réduire la volatilité perçue par les retraités, maintenir une trajectoire soutenable. Elle suppose des partenaires sociaux unis sur des principes simples : priorité aux dépenses vitales, préservation des réserves, retour d’expérience annuel partagé.

Quels seraient les jalons d’une mise en œuvre mesurée ?

Un calendrier crédible comporterait quatre étapes. D’abord, une étude d’impact complète, avec publication d’indicateurs clés et de scénarios multi-annuels. Ensuite, une phase de concertation, pour fixer les paramètres : niveau du versement, critères d’éligibilité, articulation avec les autres prestations. Troisièmement, une première année pilote, limitée, avec clause de revoyure au bout de douze mois. Enfin, une intégration durable ou un réajustement, à la lumière des résultats observés sur la consommation, la santé des réserves et le ressenti des retraités.

Dans cette perspective, la communication est un levier. Les retraités doivent savoir quand et comment le versement intervient, comment il s’articule avec leur fiscalité, et quels sont les cas particuliers. Une information claire évite les déceptions, les erreurs de planification et les attentes irréalistes.

Qu’entend-on sur le terrain, au-delà des chiffres ?

À Saint-Étienne, Karima Sellam, ancienne chef de rayon, raconte comment elle aide ponctuellement son petit-fils étudiant. « Quand je peux, je donne un billet. Mais en janvier, je serre. Un 13e mois, je le partagerais, un peu pour lui, un peu pour mes lunettes. On ne veut pas vivre mieux que les autres, juste tenir sans rougir à la caisse. » À Nice, Adrien Bellec, qui a tenu une petite entreprise de peinture, voit dans le dispositif « un moyen de payer l’assurance auto d’un coup, pour bénéficier de la remise annuelle ». Les arbitrages sont pragmatiques, ancrés dans la gestion de dépenses fixes que l’on cherche à rendre plus efficaces.

Dans une supérette de quartier à Rennes, Awa Konaté, gérante, observe que « les retraits de produits en promotion partent en premier, mais les paniers redeviennent plus variés quand il y a un peu de marge ». Elle ne parle pas de luxe : quelques fruits en plus, un yaourt de meilleure qualité, une brosse à dents remplacée à temps. À cette échelle, un 13e mois n’est pas un luxe, c’est un retour à la normalité.

Que se passerait-il si la conjoncture se retourne ?

Toute mesure responsable s’accompagne de filets de sécurité. Si l’inflation retombe et que les réserves doivent être consolidées, le dispositif peut être modulé, reporté ou conditionné à des seuils. L’idée n’est pas gravée dans le marbre, elle est encastrée dans un pilotage intelligent. On peut imaginer un barème qui ajuste l’ampleur du 13e mois en fonction d’un faisceau d’indicateurs : évolution des prix sur douze mois, solvabilité projetée, rendement des actifs, ratio de dépendance démographique. Cette ingénierie rend la mesure soutenable et compréhensible.

Cette adaptabilité rassurera les actifs. Ils ne financent pas un chèque en blanc, mais un mécanisme protecteur, proportionné et réversible. C’est aussi un outil pédagogique : on explique à chacun comment le système protège sans se fragiliser.

Le 13e mois pourrait-il changer la relation aux dépenses de santé ?

Oui, et de manière concrète. Beaucoup de soins non urgents sont reportés pour des raisons financières : prothèses dentaires, audiologie, optique, consultations spécialisées. En planifiant ce versement, les retraités peuvent caler ces dépenses sur la période d’encaissement et ainsi réduire les retards de prise en charge. Cela a des effets en chaîne : moins de complications, moins d’hospitalisations, plus d’autonomie. L’économie réalisée par la collectivité n’est pas immédiate, mais elle existe, par réduction des coûts évitables à moyen terme.

Laure Vautrin, orthophoniste à Lille, le constate avec ses patients âgés : « Quand le budget est contraint, on espace les séances. Le jour où il y a un peu de marge, ils reviennent dans le tempo. La régularité, c’est la moitié de la thérapie. » Un 13e mois n’est pas un médicament, mais il peut régler la question du « quand » et du « comment » se soigner.

Comment articuler équité et simplicité ?

Un dispositif efficace se doit d’être lisible. Plusieurs options d’équité peuvent être envisagées : un montant proportionnel à la pension complémentaire, un plancher pour les plus petites retraites et un plafond pour éviter les effets d’aubaine. La simplicité reste la boussole : un barème clair, peu d’exceptions, un versement automatique, et une information précise sur l’impact fiscal éventuel. Mieux vaut un mécanisme sobre qu’un empilement d’ajustements qui perdrait les bénéficiaires.

La lisibilité nourrit la confiance. Elle permet aussi aux ménages de se projeter, d’étaler intelligemment leurs dépenses, et d’éviter les crédits coûteux utilisés pour boucher les trous ponctuels.

Conclusion

Le 13e mois envisagé par l’Agirc-Arrco n’est pas une promesse en l’air, mais une piste méthodique pour redonner de la respiration aux retraités sans hypothéquer l’avenir du système. En combinant phasage des cotisations, garde-fous sur les réserves, scénarios testés et clause de revoyure, il devient un instrument à la fois social et prudent. Ses effets attendus dépassent les chiffres : décompression psychologique, soins réalisés à temps, vitalité retrouvée des commerces de proximité. Reste à traduire l’intention en architecture solide, contrôlable et comprise de tous. C’est à ce prix que le soulagement individuel se transforme en stabilité collective.

A retenir

Quel est l’objectif principal du 13e mois envisagé ?

Offrir un soutien ponctuel mais significatif au pouvoir d’achat des retraités, afin d’absorber les dépenses lourdes ou imprévues sans modifier le fonctionnement de base du régime.

Comment le financement éviterait-il de peser sur les actifs ?

Par un ajustement progressif des cotisations, étalé dans le temps et adossé à des garde-fous liés à l’état des réserves et aux conditions économiques.

Quels effets locaux sont attendus ?

Une stimulation de la consommation de proximité, au bénéfice des artisans, commerçants et services locaux, grâce à des dépenses mieux réparties et plus régulières.

Des simulations sont-elles prévues avant décision ?

Oui. Elles doivent mesurer l’impact par tranche de retraite, tester différents scénarios macroéconomiques et définir un calendrier de mise en œuvre avec clauses de révision.

Le dispositif est-il compatible avec la solidarité intergénérationnelle ?

Oui, s’il reste conditionnel, proportionné et réversible. L’étalement des cotisations et la surveillance des réserves préservent l’équilibre entre actifs et retraités.

Quel est l’impact psychologique pour les retraités ?

Un repère de revenu annuel sécurise la planification, réduit le stress budgétaire et favorise la réalisation de soins ou de dépenses essentielles souvent reportés.

Quelles règles d’équité privilégier ?

Un barème simple, proportionnel à la pension complémentaire, assorti d’un plancher pour les petites retraites et d’un plafond pour limiter les effets d’aubaine.

Comment s’intégrera-t-il dans le temps ?

Par étapes : étude d’impact, concertation, année pilote avec clause de revoyure, puis pérennisation ou ajustements en fonction des résultats observés.

Quels risques doivent être anticipés ?

Un retournement conjoncturel ou une baisse des rendements financiers. D’où la nécessité de seuils de déclenchement, d’un pilotage dynamique et d’une communication transparente.

En quoi ce projet prépare-t-il l’avenir des retraites ?

Il pose les bases de mécanismes modulaires et prévisibles, capables d’amortir les chocs économiques tout en protégeant la viabilité des régimes à long terme.