Alors que les transactions numériques deviennent de plus en plus courantes, la sécurité des moyens de paiement s’impose comme un enjeu majeur. En France, une nouvelle forme de fraude à la carte bancaire prend de l’ampleur, semant le doute, l’anxiété, et causant parfois des pertes financières importantes. Baptisée « arnaque aux faux coursiers », cette escroquerie repose sur une manipulation psychologique habile, exploitant la crainte du consommateur face à un prétendu dysfonctionnement bancaire. Derrière ce phénomène, des réseaux organisés agissent avec une précision redoutable, tandis que les autorités tentent de rattraper le terrain perdu par la sensibilisation et la prévention. À travers témoignages, analyses et conseils, cet article décrypte cette menace grandissante et montre comment chacun peut se protéger.

Qu’est-ce que l’arnaque aux faux coursiers ?

Depuis plusieurs mois, des dizaines de signalements ont été enregistrés par la gendarmerie nationale concernant une escroquerie sophistiquée ciblant des particuliers à travers tout le territoire. L’arnaque aux faux coursiers ne repose pas sur le vol physique de cartes, ni sur des piratages informatiques complexes, mais sur une manipulation directe, souvent téléphonique ou par SMS, qui joue sur la peur et l’urgence.

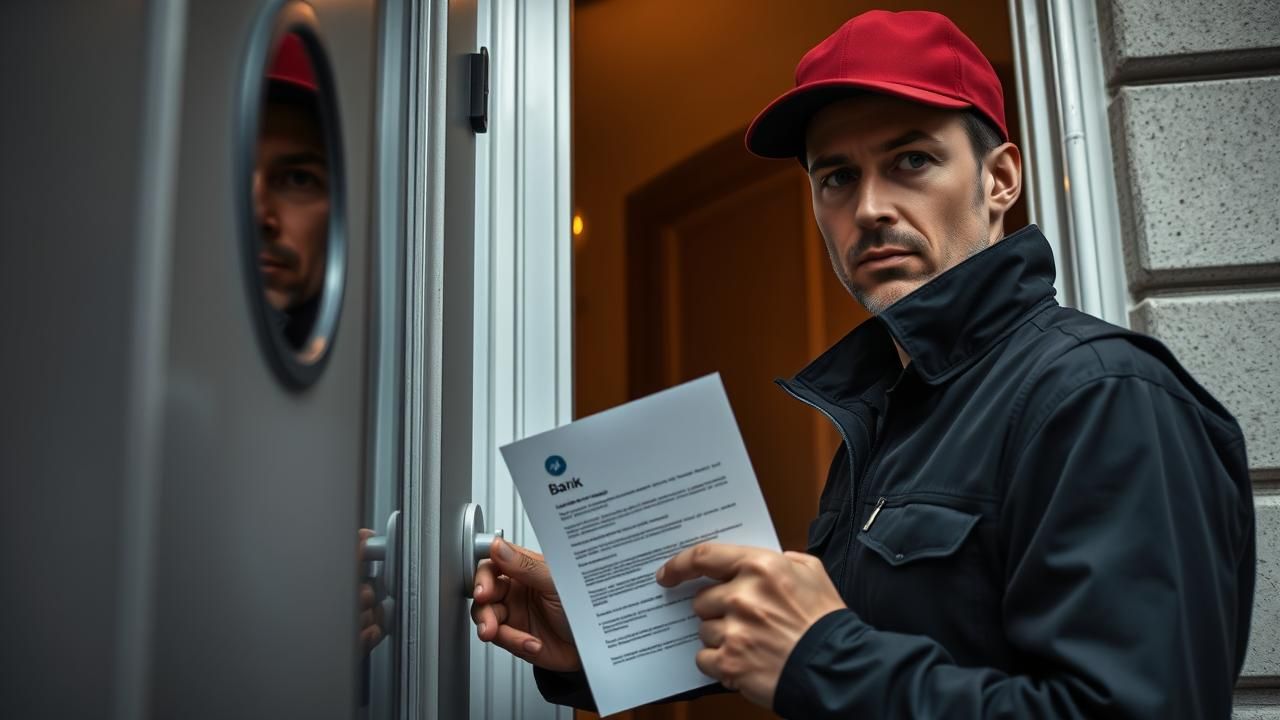

Les victimes reçoivent un message – parfois très bien rédigé, avec des logos bancaires et des numéros masqués – les informant d’un « incident de sécurité » sur leur compte. On leur affirme que leur carte a été compromise ou qu’une transaction suspecte a été détectée. Pour « sécuriser » le compte, un conseiller – en réalité un escroc – leur demande de couper leur carte bancaire, mais de conserver la puce intacte. C’est à ce moment que l’escroquerie franchit un nouveau cap : un coursier, prétendument envoyé par la banque, serait bientôt chez eux pour récupérer le morceau de carte endommagé.

C’est là que tout bascule. Une fois la carte en leur possession, les fraudeurs utilisent la puce pour cloner des cartes ou effectuer des paiements en ligne, exploitant les données restantes. Dans certains cas, les escrocs demandent également des codes confidentiels ou des informations personnelles sous couvert de « vérification d’identité ». Le préjudice peut atteindre plusieurs milliers d’euros en quelques heures.

Comment fonctionne cette escroquerie ?

Le modus operandi est d’une redoutable efficacité. Il repose sur trois piliers : la crédibilité, l’urgence et la manipulation.

Les escrocs commencent par contacter leur cible via un canal apparemment légitime. Le SMS ou l’appel téléphonique émane souvent d’un numéro proche de celui de la banque réelle, voire parfois d’un numéro masqué. Le ton est calme, professionnel, et les messages sont soigneusement rédigés pour imiter le style des communications bancaires. Certains vont jusqu’à utiliser des noms d’agences ou des références internes pour renforcer l’illusion.

Prenez le cas de Camille Lefebvre, 58 ans, retraitée à Toulouse. Un matin, elle reçoit un appel d’un « service client » de sa banque, l’informant qu’une transaction de 2 300 euros a été tentée à l’étranger. « Le type parlait bien, il connaissait mon nom, mon numéro de client… Il m’a dit que si je ne faisais rien immédiatement, mon compte serait bloqué. » Paniquée, Camille coupe sa carte comme demandé. Une heure plus tard, un homme sonne à sa porte, en uniforme, se présentant comme un coursier de la banque. Elle lui remet le morceau de carte. Trois jours après, elle découvre des retraits de 1 800 euros à Lyon et un achat de 1 200 euros dans une boutique en ligne. « Je me suis sentie stupide. Mais sur le moment, tout semblait si réel », confie-t-elle, encore traumatisée.

Les escrocs profitent de cette crédibilité pour pousser à l’action rapide. Ils insistent sur le caractère « urgent » et « irréversible » de la situation. Cette pression psychologique empêche la victime de réfléchir, de contacter sa banque par les canaux habituels, ou de consulter un proche. C’est une technique classique de manipulation, mais redoutablement efficace, surtout auprès des personnes âgées ou peu familières des arcanes bancaires.

Pourquoi les banques ne contactent-elles jamais ainsi leurs clients ?

Un point fondamental, souvent ignoré : aucune banque sérieuse ne demande à un client de détruire sa carte bancaire par téléphone, ni n’envoie un coursier à domicile pour la récupérer. Les établissements financiers disposent de procédures sécurisées pour gérer les incidents : blocage à distance, envoi d’une nouvelle carte par courrier suivi, ou prise en charge en agence.

« Les banques ne prennent jamais l’initiative de demander des éléments confidentiels par appel ou SMS », insiste Julien Mercier, expert en cybersécurité au sein d’un cabinet de conseil financier. « Si vous recevez un message de ce type, c’est 100 % une tentative d’escroquerie. Le simple fait de couper sa carte sur demande extérieure devrait faire sonner toutes les alarmes. »

Les fraudeurs exploitent pourtant une faille humaine : la confiance aveugle dans l’institution bancaire. Beaucoup pensent que si quelqu’un se présente comme un représentant de leur banque, il doit forcément être légitime. Or, la falsification d’identité numérique est aujourd’hui à la portée de n’importe quel petit réseau criminel.

Que fait la gendarmerie pour lutter contre cette fraude ?

Face à l’ampleur du phénomène, la gendarmerie nationale a lancé une campagne de sensibilisation massive. Des affiches dans les mairies, des publications sur les réseaux sociaux, des communiqués de presse : tous visent à alerter le public sur les signes de cette arnaque.

« Notre rôle n’est pas seulement d’enquêter, mais aussi de prévenir », explique le lieutenant Arnaud Vidal, porte-parole de la gendarmerie en région Occitanie. « Nous constatons que ces fraudes touchent de plus en plus de personnes, souvent isolées ou peu informées. En diffusant des messages clairs, nous espérons réduire le nombre de victimes. »

Les gendarmes insistent sur un réflexe simple : en cas de doute, ne jamais répondre au correspondant, mais contacter directement sa banque par le numéro figurant au dos de la carte ou sur le site officiel. « Ce simple geste peut éviter des milliers d’euros de pertes », ajoute le lieutenant Vidal.

Par ailleurs, les forces de l’ordre collaborent avec les banques pour croiser les données de signalements. Lorsqu’un escroc utilise un numéro ou une adresse suspecte, cela peut permettre de remonter la piste. Mais la nature éphémère des opérations – cartes SIM jetables, véhicules loués, faux uniformes – rend les enquêtes longues et complexes.

Comment se protéger efficacement ?

La prévention reste la meilleure arme. Plusieurs gestes simples peuvent faire la différence.

Tout d’abord, **ne jamais détruire sa carte bancaire sur demande extérieure**. Si un problème est détecté, la banque enverra un courrier officiel ou enverra un message via l’application sécurisée, jamais par appel non sollicité. En cas de doute, **raccrocher et rappeler soi-même** le service client.

Ensuite, il est crucial de **ne jamais communiquer ses codes confidentiels**, ni le code PIN, ni les codes à usage unique (OTP). Une banque ne les demandera jamais. De même, il faut **refuser tout contact avec un coursier inconnu**, même s’il présente une fausse pièce d’identité ou un badge. Aucune banque n’envoie de personnel à domicile pour récupérer une carte.

Des outils numériques peuvent aussi aider. Certaines banques proposent des alertes en temps réel pour chaque transaction. Activées, elles permettent de détecter immédiatement une activité anormale. Enfin, il est recommandé de **changer régulièrement ses mots de passe** et d’utiliser des solutions d’authentification forte, comme la double vérification.

Quels rôles jouent les associations et les banques ?

La lutte contre la fraude ne peut pas reposer uniquement sur les individus. Des acteurs comme l’UFC-Que Choisir ou la Fédération bancaire française (FBF) mènent des campagnes de sensibilisation ciblées, notamment auprès des seniors.

« Nous organisons des ateliers dans les centres sociaux, les maisons de retraite, partout où les gens sont vulnérables », explique Élodie Roussel, coordinatrice de prévention à l’UFC. « On leur montre des exemples de faux SMS, on les fait jouer des scénarios. C’est en les rendant acteurs qu’on les protège. »

Les banques, elles, renforcent leurs systèmes de détection. Certaines utilisent désormais de l’intelligence artificielle pour repérer les comportements anormaux sur les comptes. D’autres proposent des applications avec verrouillage biométrique ou des options de blocage instantané de la carte.

La vigilance collective, un rempart essentiel

Chaque victime d’escroquerie bancaire est une alerte pour la communauté. En signalant les tentatives de fraude, en parlant autour de soi, en partageant les informations, on contribue à briser la chaîne.

« J’ai parlé de mon expérience à mon club de bridge », raconte Camille Lefebvre. « Deux de mes amies ont reçu le même appel la semaine suivante. Mais cette fois, elles ont raccroché et appelé leur banque. Grâce à moi, elles ont évité le piège. »

C’est ce type de réaction qui fait la différence. La fraude prospère dans l’isolement et le silence. En brisant ce silence, on affaiblit les escrocs.

A retenir

Une banque peut-elle vraiment envoyer un coursier pour récupérer ma carte ?

Non, aucune banque ne procède ainsi. Si votre carte est compromise, elle sera bloquée à distance et une nouvelle carte vous sera envoyée par courrier sécurisé. Tout contact en personne sollicité par téléphone est une arnaque.

Que faire si je reçois un appel suspect ?

Ne donnez aucune information, ne suivez aucune instruction. Raccrochez immédiatement, puis contactez votre banque via un canal officiel (numéro au dos de la carte, site internet). Vous pouvez aussi signaler l’incident sur le site internet-signalement.gouv.fr.

Que se passe-t-il si j’ai déjà remis ma carte à un faux coursier ?

Agissez immédiatement : bloquez votre carte via l’application bancaire ou en appelant le service client, puis portez plainte auprès de la gendarmerie ou de la police. Plus la réaction est rapide, plus les chances de limiter les dégâts sont grandes.

Est-ce que les banques remboursent les victimes ?

Dans la plupart des cas, oui, à condition que la fraude soit signalée rapidement et que la victime n’ait pas commis de négligence manifeste (comme communiquer son code PIN). Le remboursement n’est pas automatique, mais les banques ont l’obligation de protéger leurs clients.

Comment reconnaître un faux SMS bancaire ?

Les faux SMS contiennent souvent des fautes d’orthographe, des liens suspects, ou des numéros courts non officiels. Ils créent un sentiment d’urgence. Vérifiez toujours l’expéditeur : un SMS légitime provient d’un numéro court officiel (comme 1767 pour certaines banques) ou d’une application sécurisée.

Face à une menace qui évolue constamment, la vigilance, l’information et la solidarité restent nos meilleurs alliés. En comprenant les mécanismes de l’arnaque, en partageant les bonnes pratiques, et en refusant de céder à la panique, chacun peut devenir un maillon fort dans la lutte contre la fraude bancaire.