En apparence, les banques modernes rassurent. Elles promettent sécurité, stabilité, protection des avoirs. Pour Jacques Lambert, retraité de 70 ans, ancien professeur de philosophie dans un lycée de province, cette promesse s’est transformée en cauchemar. Ce n’est pas un incident isolé, mais un récit qui résonne comme un signal d’alarme dans un système financier de plus en plus opaque. Derrière les écrans de connexion, les notifications automatiques et les applications mobiles, des failles invisibles peuvent engloutir des vies entières d’économies. L’histoire de Jacques n’est pas seulement celle d’un vol, mais celle d’un combat contre une institution qui, plutôt que de protéger ses clients, les rejette dans l’ombre de leur propre responsabilité.

Qu’est-ce qui a déclenché la crise financière de Jacques Lambert ?

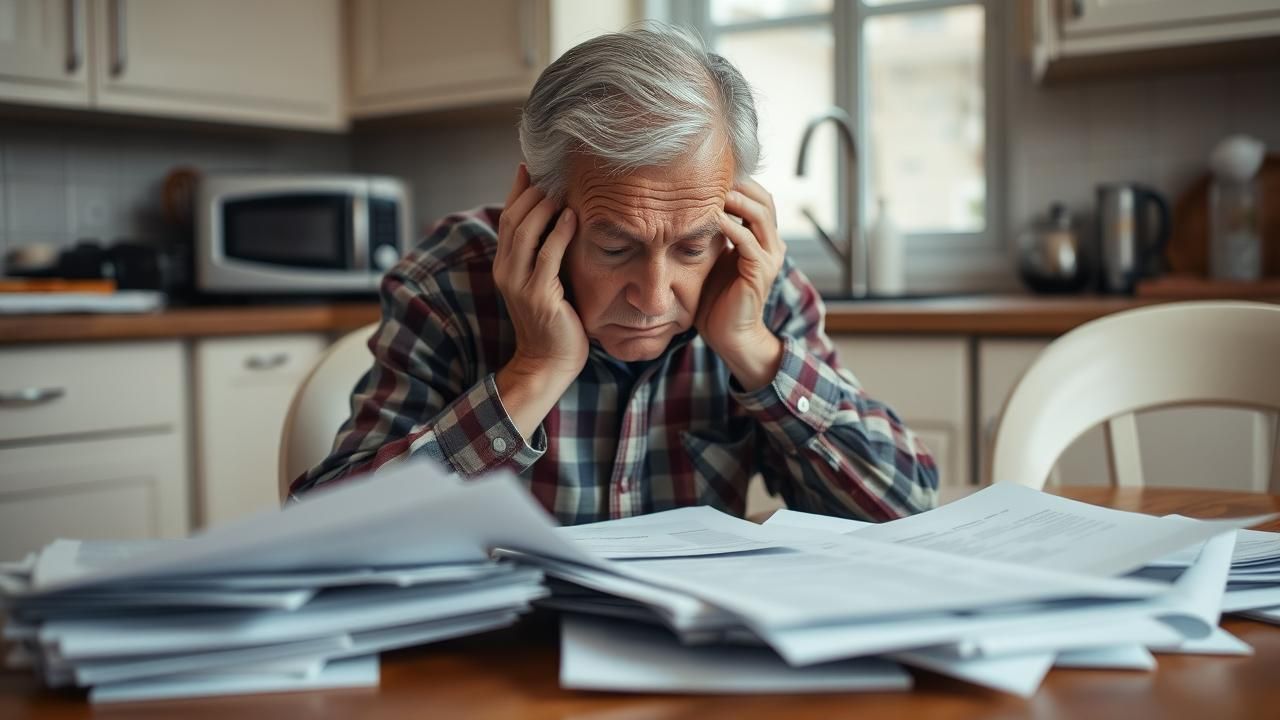

Le drame débute un matin d’automne, alors que Jacques consulte tranquillement son relevé bancaire en sirotant son café. Depuis sa retraite, il vit simplement, entouré de ses livres, de ses petits-enfants et de sa passion pour la peinture à l’aquarelle. Mais ce jour-là, quelque chose cloche. Sur son compte courant, une série de retraits en ligne, totalisant près de 38 000 euros, a été effectuée en l’espace de 48 heures. Des virements vers des comptes offshore, des paiements à des plateformes qu’il n’a jamais utilisées. « Je n’avais jamais vu ces noms, ces montants, ces destinations. Je n’avais pas quitté mon domicile, je n’avais cliqué sur aucun lien suspect, je n’avais rien fait de différent », témoigne-t-il, la voix tremblante.

Immédiatement, il appelle le service client de sa banque, une grande enseigne nationale réputée pour sa solidité. On lui demande ses identifiants, son numéro de carte, puis on lui affirme que « les transactions ont été validées avec les codes d’authentification ». Autrement dit, selon la banque, il a lui-même autorisé ces transferts. « J’ai répété que c’était impossible. Je n’avais jamais utilisé mon code de carte pour un virement international. Et surtout, je n’avais pas vu d’alerte de confirmation. Rien. » La réponse du conseiller ? « Les systèmes ont fonctionné normalement. Nous ne pouvons pas intervenir. »

Pourquoi la banque rejette-t-elle toute responsabilité ?

C’est là que commence l’impasse. La banque invoque les conditions générales d’utilisation, un document que Jacques, comme des millions de clients, a signé sans le lire en détail. Dans ces pages, une clause stipule que « tout accès à l’espace client effectué avec les identifiants et mots de passe fournis est réputé émaner du titulaire du compte ». Autrement dit, si les codes ont été saisis, la banque considère que le client est à l’origine de l’action, même en cas de piratage.

« C’est absurde, s’indigne Élodie Vasseur, juriste spécialisée en droit des consommateurs. On demande à un retraité de comprendre les subtilités de l’authentification par SMS, des failles de cybersécurité, des logiciels espions… et on lui dit qu’il est responsable si son téléphone est compromis. C’est une déresponsabilisation totale des établissements financiers. »

Le cas de Jacques met en lumière une pratique de plus en plus courante : les banques se protègent derrière des systèmes techniques qu’elles imposent aux clients, mais qu’elles refusent de garantir. Même si un piratage est prouvé, la charge de la preuve pèse entièrement sur le client. Or, comment un particulier peut-il prouver qu’il n’a pas saisi lui-même un code reçu par SMS ?

Comment Jacques a-t-il réagi face à cette injustice ?

Plutôt que de se résigner, Jacques décide de se battre. Il contacte l’association UFC-Que Choisir, qui lui conseille de déposer plainte et de saisir le médiateur bancaire. Il consulte aussi Me Romain Thibault, avocat spécialisé dans les litiges financiers. « Ce genre de dossier est long, coûteux, et souvent désespérant », prévient ce dernier. « Les banques ont des armadas de juristes. Un retraité seul face à ça, c’est David contre Goliath. »

Pendant six mois, Jacques accumule les démarches : courriers recommandés, enregistrements d’appels, rapports de police. Il passe des nuits à trier ses relevés, à noter chaque appel, chaque promesse non tenue. Sa santé se dégrade. Il souffre d’insomnies chroniques, développe une hypertension. « Je ne me battais plus seulement pour l’argent, confie-t-il. Je me battais pour qu’on me reconnaisse comme une victime, pas comme un menteur. »

Un tournant intervient lorsque sa fille, Camille Lambert, journaliste indépendante, publie un article sur son cas dans un média local. Le récit fait écho. D’autres victimes sortent du silence. Un homme de 65 ans, Marcel Béranger, raconte un scénario similaire avec une autre banque. Une femme de 58 ans, Aïcha Mokhtar, a perdu 15 000 euros après avoir reçu un faux SMS de sa banque. « On est des dizaines, des centaines peut-être, à vivre ça en silence », dit-elle.

Le système bancaire est-il réellement sécurisé ?

Les experts s’interrogent. Alors que les banques investissent massivement dans la digitalisation, les failles persistent. « La double authentification par SMS, par exemple, est obsolète, explique Samuel Nguyen, ingénieur en cybersécurité. Les codes peuvent être interceptés via des failles dans les réseaux mobiles ou grâce à des logiciels espions installés à l’insu de l’utilisateur. Pourtant, les banques continuent à l’utiliser comme méthode principale. »

Le problème, selon lui, est structurel : « Les banques conçoivent leurs systèmes comme des outils de contrôle, pas de protection. Elles veulent minimiser leurs pertes, pas assumer leurs erreurs. »

En 2023, l’Observatoire national de la fraude bancaire a recensé plus de 220 000 cas de fraudes liées aux paiements en ligne, pour un montant total dépassant 300 millions d’euros. Pourtant, moins de 10 % des victimes obtiennent un remboursement intégral. « La plupart abandonnent, faute de temps, de ressources, ou d’espoir », note Élodie Vasseur.

Que peut-on faire pour se protéger efficacement ?

Comment renforcer la sécurité de son compte bancaire ?

La première mesure est d’activer l’authentification forte, si elle est disponible. Privilégier une application d’authentification comme Google Authenticator ou YubiKey plutôt que les SMS. « C’est plus sûr, plus fiable », affirme Samuel Nguyen. Ensuite, surveiller régulièrement ses comptes, activer les alertes pour chaque transaction, même minime.

Quelle importance accorder aux mises à jour et aux mots de passe ?

Un mot de passe unique et complexe par compte, changé régulièrement, est essentiel. Jacques reconnaît aujourd’hui qu’il utilisait le même mot de passe depuis des années. « Je pensais que c’était suffisant. Je me trompais. » Utiliser un gestionnaire de mots de passe comme Bitwarden ou 1Password peut grandement améliorer la sécurité.

Comment réagir en cas de fraude ?

Il faut agir vite. Dès le doute, contacter la banque par téléphone, puis par écrit. Déposer plainte au commissariat. Saisir le médiateur bancaire dans les deux mois suivant le dernier échange avec la banque. « Ne pas hésiter à faire appel à une association de consommateurs », conseille Élodie Vasseur. « Elles ont l’expérience et les relais pour peser dans la négociation. »

Pour Jacques, le préjudice va bien au-delà du montant perdu. « J’avais prévu de financer les études de mes petits-enfants. De leur offrir un voyage chaque été. Tout ça, c’est parti en fumée. » Il a dû renoncer à des soins dentaires, repousser une opération du genou. « Je vis désormais avec l’angoisse permanente de voir mon compte vidé à nouveau. »

Psychologiquement, il se sent trahi. « J’ai passé ma vie à enseigner la morale, la responsabilité, la confiance. Et aujourd’hui, c’est la banque, cette institution censée être solide, qui me trahit. »

Son voisin, Henri Cazal, 74 ans, a suivi son combat de près. « Ça m’a fait peur. Maintenant, je ne fais plus de virement en ligne. Je vais à l’agence. Je préfère perdre du temps que mon argent. »

Le système peut-il évoluer ?

Des voix s’élèvent pour demander une réforme. Certains députés ont déposé des propositions de loi visant à inverser la charge de la preuve en cas de fraude bancaire, comme cela existe déjà dans d’autres pays européens. En Belgique ou en Allemagne, la banque doit prouver que la transaction était légitime, pas le client.

« Il faut cesser de traiter les victimes comme des suspects », plaide Me Thibault. « Une banque qui propose un service digital doit en assumer les risques. Sinon, c’est de l’arnaque morale. »

Des banques coopératives ou mutualistes, comme Crédit Coopératif ou Néobanque Solidaire, commencent à imposer des protocoles plus stricts et à rembourser systématiquement les fraudes prouvées. « Ce n’est pas une question de moyens, mais de volonté », affirme Samuel Nguyen.

Quelle est la suite pour Jacques Lambert ?

Après dix-huit mois de lutte, Jacques obtient un geste commercial de sa banque : 40 % de ses pertes lui sont remboursés. Une victoire à la Pyrrhus. « Ce n’est pas un remboursement. C’est une aumône », dit-il. Mais il refuse de s’arrêter. Il témoigne désormais dans des conférences organisées par des associations de consommateurs. Il écrit un blog, « Banque et mensonges », suivi par des centaines de personnes.

« Je ne veux pas que d’autres vivent ce que j’ai vécu. Je veux que les gens sachent que ces clauses, ces systèmes, ces silences, ce ne sont pas normaux. Ce sont des abus. »

Conclusion

L’histoire de Jacques Lambert n’est pas une exception. Elle est le reflet d’un système financier qui, derrière une façade de modernité, protège avant tout ses propres intérêts. La digitalisation des services bancaires ne doit pas se faire au détriment de la sécurité humaine. Tant que les banques refuseront d’assumer leur part de responsabilité, des retraités, des travailleurs, des familles entières resteront vulnérables. La vigilance individuelle est nécessaire, mais elle ne suffit pas. Il faut une régulation forte, une justice équitable, et une culture du service qui replace le client au cœur du système.

A retenir

Peut-on faire confiance à sa banque en cas de fraude ?

Malheureusement, non, pas automatiquement. De nombreuses banques rejettent la responsabilité sur le client, même en cas de piratage. Il est crucial de comprendre les conditions d’utilisation et de garder des preuves de toutes les communications.

Comment savoir si on est victime de fraude bancaire ?

Des transactions inconnues, des alertes de connexion inhabituelles, des modifications de coordonnées sans demande : ce sont des signes d’alerte. Une vérification régulière des comptes est indispensable.

Quelles sont les chances de récupérer son argent ?

Elles restent faibles sans action rapide et soutenue. Moins de 10 % des victimes obtiennent un remboursement intégral. L’aide d’un avocat ou d’une association de consommateurs augmente significativement les chances de succès.

Les banques sont-elles légalement obligées de rembourser ?

En théorie, oui, si la fraude est prouvée et que le client n’a pas été négligent. En pratique, les banques utilisent des clauses restrictives pour éviter le remboursement. La loi devrait évoluer pour protéger davantage les consommateurs.

Quel avenir pour la sécurité bancaire ?

L’avenir passe par des systèmes d’authentification plus robustes, une régulation stricte, et une inversion de la charge de la preuve. Les citoyens doivent exiger plus de transparence et de responsabilité de la part des institutions financières.