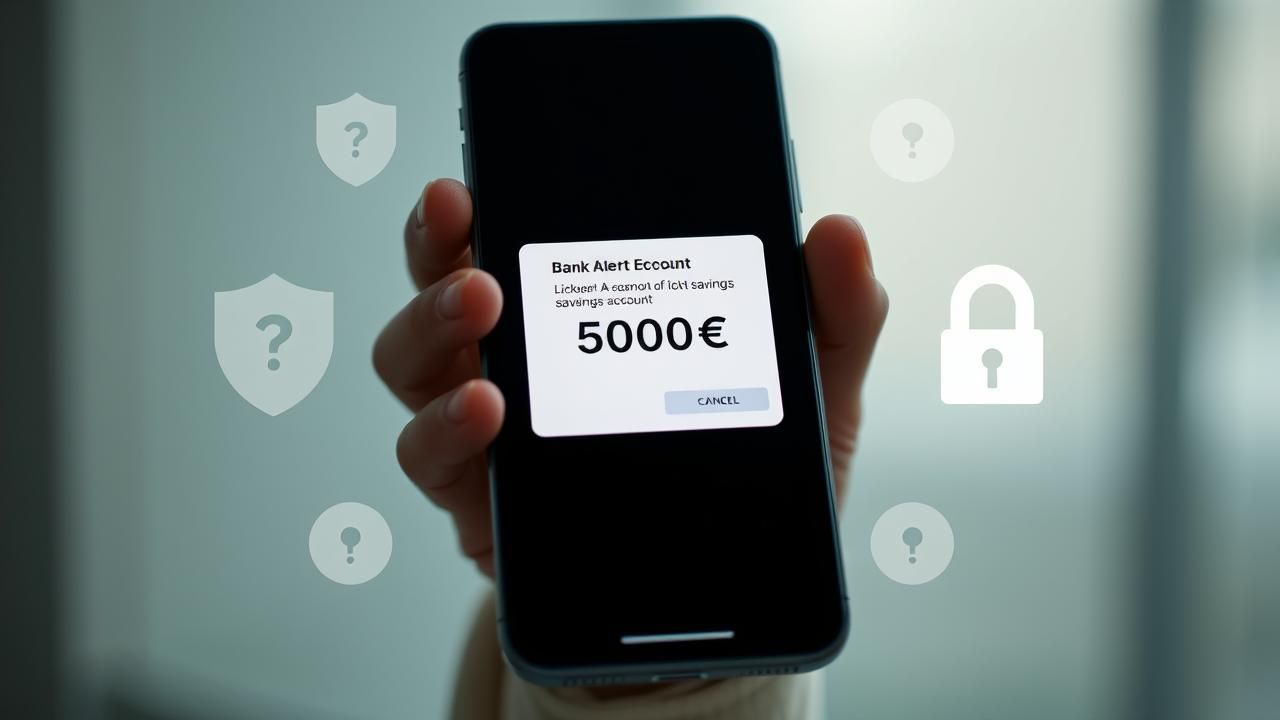

À partir du 20 septembre 2025, les détenteurs de Livret A verront leurs habitudes bancaires légèrement modifiées par l’instauration d’un nouveau dispositif de surveillance. Désormais, tout transfert de fonds supérieur à 5 000 euros depuis ce support d’épargne populaire déclenchera automatiquement une alerte. Cette mesure, pilotée par la Banque de France, s’inscrit dans une stratégie plus vaste de lutte contre la fraude et le blanchiment d’argent. Si elle ne remet pas en cause l’accessibilité du Livret A, elle marque une évolution notable dans la manière dont les pouvoirs publics et les établissements financiers encadrent les mouvements de trésorerie. Derrière cette décision technique se joue une question de fond : comment renforcer la sécurité financière sans sacrifier la confiance et la simplicité ?

Pourquoi un seuil de 5 000 euros ?

Le choix du seuil de 5 000 euros n’est pas anodin. Il correspond à un montant significatif pour un épargnant moyen, tout en restant en deçà des grosses opérations qui pourraient être suspectes. Ce seuil a été fixé après une analyse des comportements de transfert observés sur les Livrets A ces dernières années. « Ce montant permet de filtrer les opérations courantes tout en capter celles qui sortent du cadre habituel », explique un analyste financier proche des travaux préparatoires. En effet, la majorité des retraits ou virements effectués depuis un Livret A restent inférieurs à ce montant, souvent destinés à financer des projets précis comme des travaux, l’achat d’un véhicule ou des dépenses imprévues.

Quel est l’objectif principal de cette mesure ?

L’objectif affiché est clair : détecter plus rapidement les comportements anormaux. Le Livret A, bien que réglementé, a parfois été utilisé comme vecteur de blanchiment, notamment lorsque des fonds sont déposés par des tiers ou transférés vers des comptes étrangers. Le dispositif d’alerte vise à identifier ces anomalies en temps réel. « Avant, les signalements étaient faits a posteriori, parfois trop tard. Désormais, l’alerte est automatique, ce qui permet une intervention rapide », précise un responsable de conformité dans une grande banque mutualiste.

Comment cela va-t-il fonctionner concrètement ?

Lorsqu’un détenteur de Livret A initie un virement ou un retrait supérieur à 5 000 euros, un système automatisé enregistre l’opération et transmet une alerte à la cellule de traitement des informations financières (TRACFIN), dépendant du ministère de l’Économie. Cette alerte ne signifie pas qu’une fraude est en cours, mais qu’une vérification est nécessaire. Le client peut être contacté par sa banque pour justifier l’origine ou la destination des fonds. Dans la plupart des cas, une simple attestation ou un justificatif de projet suffira à clore le dossier.

Est-ce que cela ralentira les transferts ?

Les banques s’efforcent de minimiser les perturbations. « L’alerte ne bloque pas l’opération, elle la signale », insiste un cadre de La Banque Postale. Cependant, certaines institutions pourraient imposer un délai de quelques heures ou jours pour s’assurer de la légitimité du transfert, surtout si le client n’a pas l’habitude de réaliser de gros retraits. Pour les clients réguliers et bien identifiés, le processus devrait être quasi transparent.

Quels sont les impacts pour les épargnants ?

Pour la majorité des utilisateurs du Livret A, cette mesure passe inaperçue. Ce produit d’épargne, détenu par plus de 60 millions de Français, est souvent utilisé pour constituer une réserve de sécurité. Mais pour certains, notamment les seniors ou les personnes éloignées des outils numériques, cette nouvelle étape peut susciter des inquiétudes. C’est là que la pédagogie des banques devient cruciale.

Le témoignage de Michel Rouvier, retraité de 67 ans

Michel Rouvier, ancien instituteur à Lyon, utilise son Livret A depuis plus de trente ans. « Je fais un retrait de 4 000 ou 4 500 euros quand j’ai besoin, mais jamais plus. Alors 5 000, c’est déjà une grosse somme pour moi », confie-t-il. Il se souvient d’un épisode traumatisant en 2023, lorsqu’un faux conseiller bancaire a tenté de lui soutirer ses identifiants. « J’ai failli cliquer sur un lien. Heureusement, j’ai appelé ma banque directement. Depuis, je suis plus vigilant. » Pour lui, le système d’alerte est une protection. « Si jamais quelqu’un utilise mon compte, au moins, ils seront avertis. C’est une bonne chose, surtout à mon âge. »

Comment les banques se préparent-elles ?

Les établissements bancaires ont entamé depuis plusieurs mois une refonte de leurs systèmes informatiques pour intégrer ce nouveau protocole. Crédit Mutuel, BNP Paribas ou encore Caisse d’Épargne ont lancé des projets transversaux impliquant leurs services de conformité, informatique et relation client. Des simulations sont en cours pour tester la réactivité du système face à des scénarios de fraude simulée. « On veut éviter les alertes fantômes, mais aussi ne rien laisser passer », explique Sophie Lenoir, responsable cybersécurité chez Banque Populaire.

Quelles sont les campagnes de sensibilisation prévues ?

Une communication massive est prévue à partir du premier trimestre 2025. Flyers, courriels, messages dans les applis mobiles et animations en agence : les banques veulent informer les clients avant que la mesure ne soit effective. « Il ne s’agit pas d’instaurer un climat de suspicion, mais de responsabiliser les épargnants », précise un porte-parole de la Fédération Bancaire Française. Des tutoriels vidéo montrant comment justifier un virement important seront également mis en ligne.

Qu’en est-il de la vie privée ?

Cette question revient régulièrement dans les débats. Certains citoyens s’interrogent sur la légitimité d’une surveillance accrue sur un produit d’épargne populaire. « On a le droit de savoir pourquoi on est surveillé », souligne Amina Belkacem, 34 ans, chargée de projet dans une start-up parisienne. Elle utilise son Livret A pour épargner en vue d’un achat immobilier. « Je comprends la lutte contre la fraude, mais j’espère que mes données ne seront pas utilisées à d’autres fins. »

Les données seront-elles partagées avec des tiers ?

Non. Les informations collectées dans le cadre de ces alertes restent strictement encadrées par la loi. Elles sont transmises uniquement à TRACFIN, qui les analyse dans un cadre confidentiel. « Aucune donnée n’est partagée avec des entreprises privées ou des organismes étrangers », assure un représentant de la Banque de France. De plus, les alertes ne concernent que les opérations suspectes ou inhabituelles, pas l’ensemble des mouvements.

Quels risques de fausses alertes ?

Le risque existe. Un retrait ponctuel pour financer des travaux, un cadeau important à un proche, ou une donation entre membres d’une famille peuvent déclencher une alerte. Pour éviter les frustrations, certaines banques envisagent de créer des profils d’usage personnalisés. Par exemple, si un client a déjà effectué des retraits de ce montant dans le passé pour des projets similaires, le système pourra les considérer comme normaux.

Et si l’alerte est déclenchée à tort ?

Le client sera contacté par sa banque. Un simple appel ou message lui permettra de justifier l’opération. « On ne va pas bloquer l’argent indéfiniment. L’objectif est de vérifier, pas d’embêter les gens », insiste Élodie Ferrand, conseillère clientèle à Strasbourg. Elle raconte l’histoire d’un client qui a retiré 6 000 euros pour acheter une voiture d’occasion. « Il a fourni la facture du vendeur, et tout a été réglé en deux heures. »

Un levier pour renforcer la confiance ?

Pour de nombreux épargnants, la sécurité prime sur la discrétion. Le Livret A, avec son taux garanti par l’État, est un pilier de la confiance bancaire. En renforçant sa sécurité, les autorités espèrent renforcer encore ce lien. « Quand on sait que son argent est protégé, on épargne plus sereinement », observe Michel Rouvier.

Comment cela pourrait-il influencer les comportements d’épargne ?

Aucun changement majeur n’est attendu. Le Livret A reste un placement simple, liquide et sans risque. Mais cette mesure pourrait inciter certains à mieux planifier leurs retraits, ou à informer leur banque à l’avance s’ils prévoient une grosse opération. « C’est une forme de dialogue renouvelé entre le client et sa banque », analyse un économiste du cabinet Observia Finance.

Quelles sont les prochaines étapes ?

Entre maintenant et septembre 2025, les banques devront finaliser leurs systèmes, former leurs équipes et sensibiliser leurs clients. Des rapports trimestriels seront transmis à la Banque de France pour suivre l’avancement. Un bilan d’étape est prévu au printemps 2025, avant le déploiement final.

Y aura-t-il une évaluation après la mise en place ?

Oui. Un suivi rigoureux est prévu sur les douze premiers mois. Les taux de fausses alertes, les délais de traitement, les retours clients et les cas de fraude détectés seront analysés. « Si nécessaire, on ajustera le seuil ou les procédures », confie un haut fonctionnaire du Trésor. L’idée est d’instaurer un système évolutif, capable de s’adapter aux réalités du terrain.

A retenir

Qu’est-ce que le nouveau dispositif de surveillance sur le Livret A ?

À partir du 20 septembre 2025, tout transfert supérieur à 5 000 euros depuis un Livret A déclenchera une alerte automatique. Cette mesure, mise en œuvre par la Banque de France, vise à lutter contre la fraude et le blanchiment d’argent.

Est-ce que mon argent sera bloqué si je transfère plus de 5 000 euros ?

Non, l’opération ne sera pas bloquée, mais elle fera l’objet d’un signalement. Vous pourriez être contacté par votre banque pour justifier l’opération, mais le transfert pourra généralement se faire normalement.

Pourquoi 5 000 euros et pas un autre montant ?

Ce seuil a été choisi car il correspond à un niveau significatif tout en restant réaliste pour les besoins courants. Il permet de cibler les opérations potentiellement suspectes sans alourdir les démarches des épargnants ordinaires.

Est-ce que toutes les opérations seront surveillées ?

Non, seules les opérations supérieures à 5 000 euros déclencheront une alerte. Les petits retraits ou virements resteront totalement libres et non surveillés.

Qui aura accès à mes données ?

Les informations seront transmises à TRACFIN, la cellule nationale de traitement des informations financières, dans le strict respect du cadre légal. Aucune donnée ne sera partagée avec des tiers non autorisés.

Que dois-je faire si je prévois un gros retrait ?

Aucune démarche obligatoire, mais il peut être utile d’informer votre conseiller bancaire à l’avance, surtout si vous n’avez pas l’habitude de faire de gros transferts. Cela peut accélérer le traitement et éviter tout malentendu.