Le Livret A, pilier de l’épargne française, pourrait connaître une baisse historique à l’été 2025. Face à cette perspective, les 57 millions de détenteurs s’interrogent : comment protéger leur argent dans un contexte économique incertain ? Entre analyses techniques et témoignages concrets, voici les clés pour anticiper les changements à venir.

Pourquoi le Livret A se retrouve-t-il sous pression en 2025 ?

Le mécanisme de calcul du taux du Livret A repose sur deux indicateurs clés : l’inflation et les taux interbancaires. Or, depuis début 2025, ces deux paramètres affichent une baisse continue. « Quand j’ai ouvert mon livret en 2022, le taux était à 2 % puis avait bondi à 3 %. Aujourd’hui, tout s’effrite », constate Éloïse Vartan, gérante d’une boutique à Lyon.

Une inflation en berne

Après avoir culminé à plus de 6 % durant la crise de 2023, l’inflation hors tabac est retombée sous la barre des 1 % au premier trimestre 2025. Cette chute impacte directement le rendement du placement, conçu pour protéger l’épargne contre l’érosion monétaire.

Des taux directeurs en baisse

La Banque Centrale Européenne a entamé un cycle d’assouplissement monétaire, entraînant les taux interbancaires dans son sillage. « C’est mathématique : quand ces indicateurs baissent, le rendement du Livret A suit », explique Théo Niang, conseiller en gestion de patrimoine.

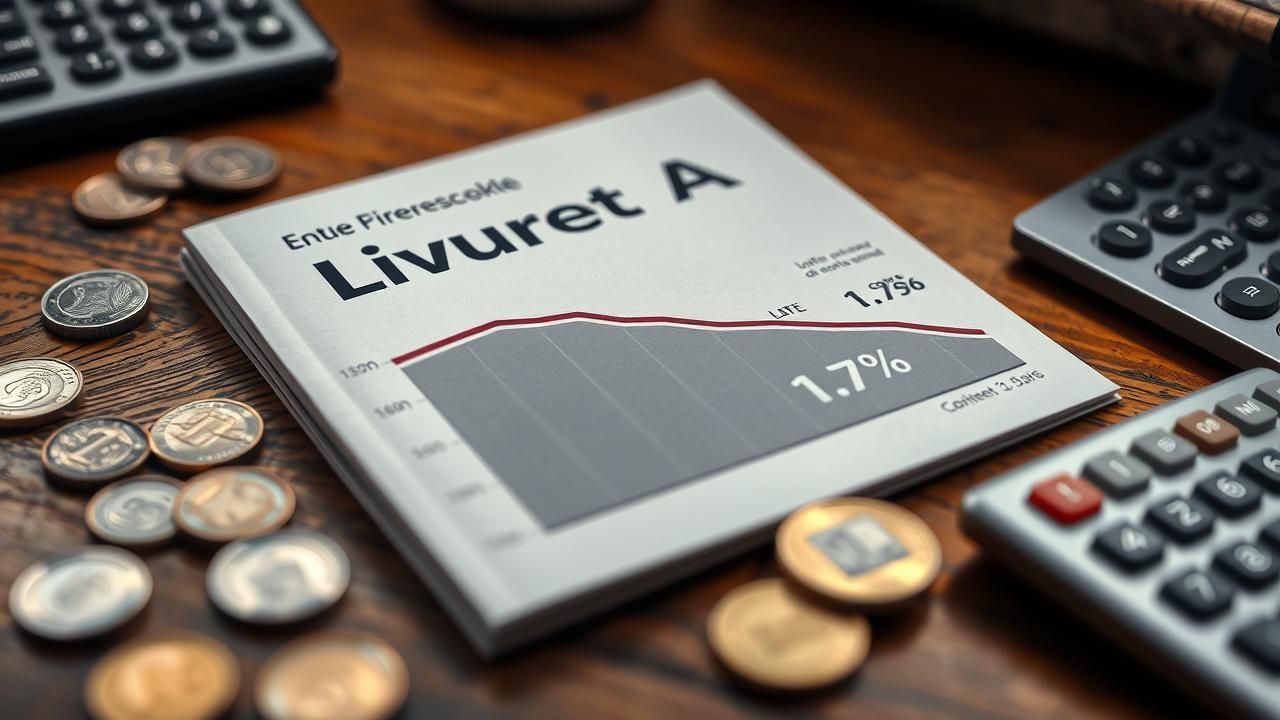

Quel scénario se profile pour août 2025 ?

Les projections actuelles tablent sur une chute du taux à 1,7 %, soit le niveau le plus bas depuis 2020. « Si cette baisse se confirme, mon livret rapportera moins que les frais de gestion de mon assurance-vie », s’inquiète Marc Lavigne, retraité parisien.

Calcul technique ou décision politique ?

La formule officielle prévoit :

0,5 × (inflation hors tabac) + 0,5 × (taux interbancaires)

Avec les chiffres actuels, cela donnerait effectivement 1,7 %. Mais le gouvernement pourrait-il intervenir ? « En février, ils n’ont rien fait. Pourquoi août serait différent ? », interroge Amandine Roche, syndicaliste bancaire.

Existe-t-il des alternatives crédibles au Livret A ?

Face à cette érosion programmée, les experts recommandent d’envisager d’autres solutions sans pour autant prendre des risques inconsidérés.

Les options sécurisées

- LDDS (2,4 % jusqu’en août 2025)

- Compte à terme (jusqu’à 2,8 % sur 24 mois)

- Fonds euros d’assurance-vie (environ 2 %)

« J’ai transféré une partie de mon épargne vers un compte à terme à 2,5 %. C’est mieux que rien », confie Karim Belkacem, informaticien à Toulouse. Cependant, ces produits présentent souvent des contraintes (blocage des fonds, plafonds…).

Les placements plus risqués

Pour ceux acceptant une exposition au risque :

– SCPI (4 à 5 % de rendement)

– ETF obligataires

– PEA sur actions européennes

« Je diversifie progressivement vers l’immobilier locatif », explique Léa Sabatier, entrepreneuse. Mais ces solutions exigent un vrai appétit pour le risque.

Comment réagissent les Français face à cette situation ?

La perspective de cette baisse génère des comportements contrastés parmi les épargnants.

La stratégie attentiste

« J’attends juillet pour voir. D’ici là, je ne touche à rien », déclare Paul Mercier, enseignant. Une position partagée par beaucoup, surtout parmi les petits épargnants.

L’approche proactive

D’autres ont déjà commencé à bouger leurs fonds. « Depuis janvier, j’ai réalloué 30 % de mon épargne », précise Fatima El Ayadi, cadre dans la santé. Les banques rapportent une légère augmentation des demandes de conseil en gestion.

À retenir

Quand la décision sera-t-elle officialisée ?

Le taux définitif sera annoncé mi-juillet 2025 par la Banque de France, pour une application le 1er août.

Le Livret A reste-t-il intéressant ?

Même à 1,7 %, il conserve ses avantages : liquidité immédiate, garantie en capital et exonération fiscale. À privilégier pour une épargne de précaution.

Faut-il tout retirer de son Livret A ?

Les experts recommandent de maintenir 3 à 6 mois de dépenses sur ce support sécurisé, et de diversifier le reste selon son profil de risque.

Conclusion

La probable baisse du Livret A à 1,7 % marque un tournant pour l’épargne des Français. Si le produit garde son utilité comme matelas de sécurité, il devient clair que le temps des rendements attractifs sans risque est révolu. Comme le résume Théo Niang : « L’ère de la diversification a sonné. Personne ne peut plus se contenter d’un seul placement aujourd’hui. » La solution ? Adapter sa stratégie à son profil, sans précipitation mais avec lucidité.