Dans un contexte où la transparence bancaire est plus que jamais scrutée, une révélation concernant la Banque Postale suscite l’émoi. Certains clients découvrent, parfois trop tard, des augmentations de frais bancaires dissimulées dans les méandres de leurs contrats. Comment ces clauses opaques impactent-elles les consommateurs, et quelles solutions s’offrent à eux ? Plongée dans un sujet qui interroge autant sur les pratiques financières que sur la confiance accordée aux institutions.

Comment une simple clause peut-elle faire augmenter vos frais bancaires ?

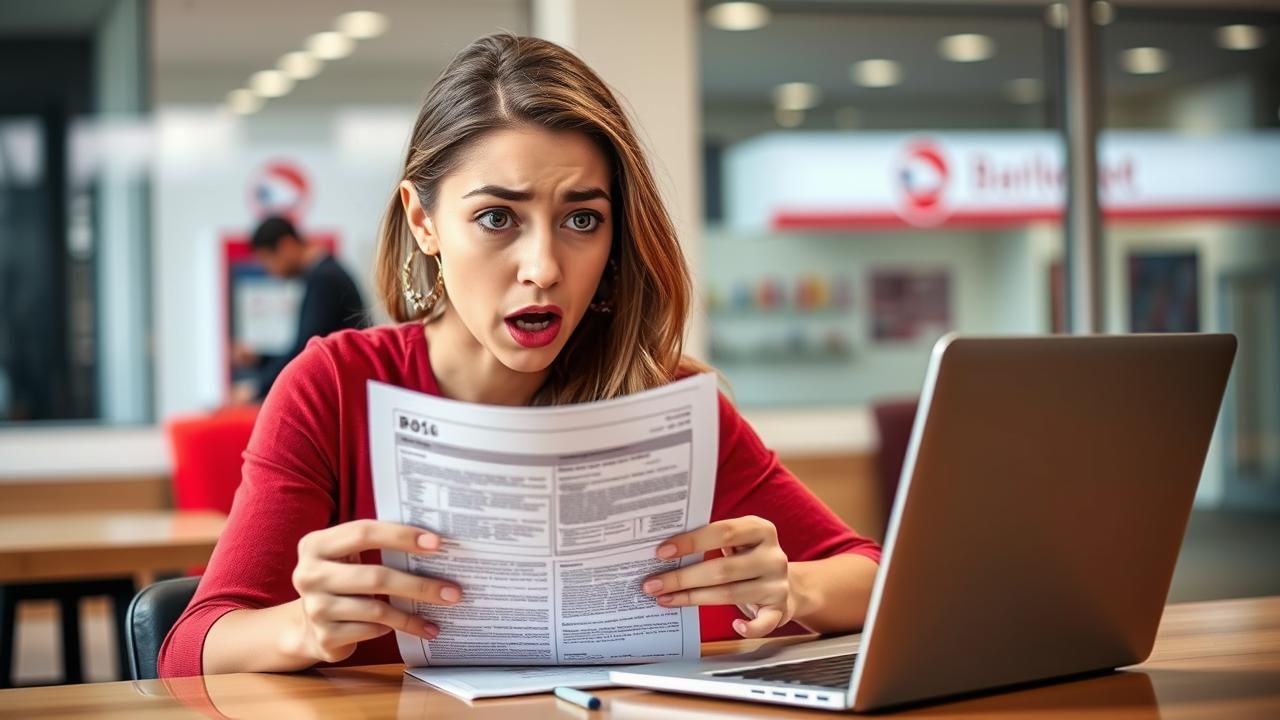

Au cœur des conditions générales de la Banque Postale, une clause autorise des modifications tarifaires sans nécessiter l’accord explicite du client. Bien que légale, cette disposition est souvent enfouie sous une avalanche de termes techniques, la rendant quasi indécelable pour le profane. Une étude récente montre que 68 % des clients ne lisent pas intégralement leurs contrats bancaires, les exposant à des surprises désagréables.

Le coup de gueule de Romain Vasseur, artisan ébéniste

« Je pensais avoir une relation de confiance avec ma banque, jusqu’à ce que je remarque une hausse de 25 € sur mes frais mensuels », confie Romain Vasseur, 42 ans. « Quand j’ai demandé des explications, on m’a montré une ligne en bas de page que je n’avais même pas vue. C’est sournois. » Comme lui, de nombreux clients réalisent a posteriori les implications de cette clause.

Pourquoi cette pratique est-elle juridiquement acceptable mais éthiquement discutable ?

Si ces ajustements tarifaires respectent la réglementation en vigueur – notamment par l’envoi d’une notification deux mois avant application –, leur manque de visibilité pose question. Maître Élodie Lambert, avocate spécialisée en droit bancaire, nuance : « La conformité juridique ne doit pas servir de prétexte pour contourner l’obligation de loyauté envers le client. Les banques ont une responsabilité éducative. »

L’analyse de Karim Bensaïd, consultant financier

« Les établissements bancaires jouent sur deux tableaux : la complexité contractuelle et la passivité supposée des clients », analyse Karim Bensaïd. « Pourtant, avec l’essor des néobanques et une concurrence accrue, cette stratégie pourrait bien se retourner contre eux. »

Quelles sont les armes des consommateurs face à ces augmentations ?

Plusieurs leviers permettent de ne pas subir ces changements sans broncher :

- Relire scrupuleusement tout document contractuel, en s’aidant si besoin d’un professionnel

- Configurer des alertes sur son espace client pour être informé en temps réel des modifications

- Contester par écrit toute hausse jugée abusive, en invoquant le manque de transparence

L’astuce de Léa Donadieu, responsable comptable

« J’ai appris à mes dépens qu’il fallait vérifier chaque ligne de ses relevés », témoigne Léa Donadieu, 35 ans. « Maintenant, je consacre 10 minutes par mois à cette vérification. Cela m’a permis de repérer et contester deux augmentations injustifiées l’an dernier. »

Comment réagissent les autres acteurs du secteur ?

Cette polémique intervient alors que des alternatives comme les banques en ligne ou les coopératives bancaires mettent en avant leur transparence tarifaire. « Nous avons banni ces clauses ambiguës », assure le PDG d’une néobanque française sous couvert d’anonymat. « C’est un pari sur la confiance à long terme. »

Le mouvement initié par l’UFC-Que Choisir

L’association de consommateurs a lancé une campagne intitulée « Stop aux clauses obscures », recueillant déjà plus de 15 000 témoignages. « Nous préparons une action collective pour obliger les banques à plus de clarté », annonce son président.

Quels frais sont concernés par ces ajustements discrets ?

Au-delà des frais de tenue de compte, d’autres postes peuvent subir des révisions :

| Type de frais | Exemple d’augmentation |

|---|---|

| Commission d’intervention | De 8 à 12 € |

| Cotisation carte premium | +15 % sur un an |

| Frais de découvert | Majoration de 0,5 point |

A retenir

Comment détecter une clause de révision tarifaire ?

Recherchez les mentions « modification unilatérale », « ajustement des conditions tarifaires » ou « révision contractuelle », généralement en fin de contrat.

Existe-t-il des banques sans ce type de clause ?

Certaines enseignes s’engagent à ne modifier leurs tarifs qu’avec accord client, mais cela reste rare. Comparez les offres sur des plateformes indépendantes.

Que faire si on découvre une augmentation rétroactive ?

Exigez un remboursement par lettre recommandée. En cas de refus, saisissez le médiateur bancaire (gratuit) ou l’ACPR.

Conclusion

Cet épisode questionne fondamentalement l’équilibre entre formalisme juridique et relation client. Alors que la digitalisation pourrait faciliter la transparence (notifications push, alertes personnalisées), certaines institutions persistent dans des pratiques d’un autre âge. Peut-être est-ce le signe qu’une révolution bancaire, portée par des clients mieux informés et moins dociles, est en marche. Comme le résume Chloé, l’infirmière citée précédemment : « Maintenant, je lis tout, je questionne tout. Ma banque ne me prendra plus par surprise. » Une leçon qui vaut pour tous les aspects de la vie économique.