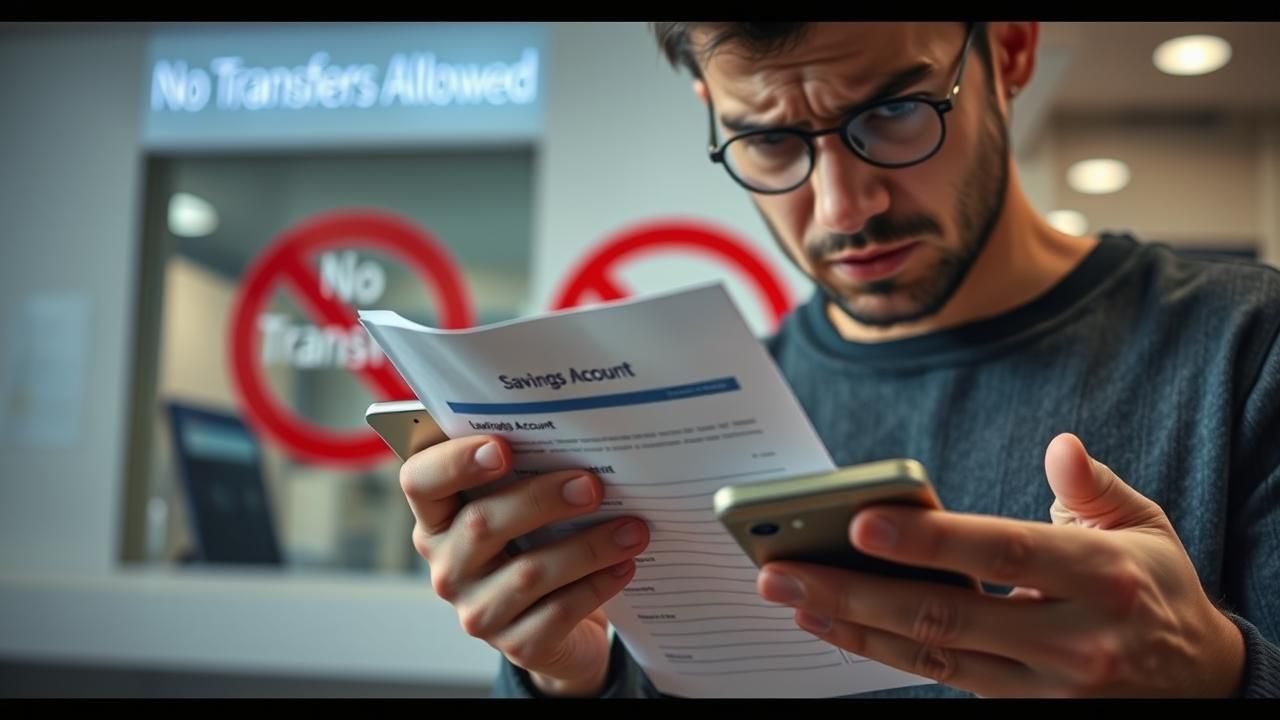

Une onde de choc vient de parcourir le monde bancaire français : les virements directs entre comptes d’épargne seront bientôt interdits. Cette annonce, perçue comme une révolution par de nombreux épargnants, soulève autant d’inquiétudes que de questions. Entre sécurité financière et libertés individuelles, comment s’adapter à ce nouveau paysage bancaire ?

Quels comptes vont subir ces restrictions ?

Les principales cibles de cette réforme sont les produits d’épargne réglementés : Livret A, LDDS, LEP, Livret Jeune et Compte Épargne Logement. « J’utilisais mon Livret Bleu comme roue de secours pour mes projets familiaux, cette mesure va tout compliquer », confie Élodie Vasseur, architecte à Lyon. Certains livrets bancaires non réglementés pourraient également être impactés, selon les politiques internes des établissements.

Quelles raisons justifient cette révolution bancaire ?

La traçabilité des flux financiers constitue le cœur de cette réforme. « En 2023, près de 45% des alertes pour blanchiment concernaient des mouvements entre comptes d’épargne », explique Théo Montclair, analyste financier. Les banques entendent ainsi combattre plus efficacement les fraudes et les détournements, tout en s’alignant sur les nouvelles normes internationales de lutte contre la criminalité financière.

Comment cela va-t-il bouleverser le quotidien des épargnants ?

Gérer son épargne deviendra plus complexe : chaque virement nécessitera désormais un passage obligé par le compte courant. « Avec mes trois enfants, je jonglais entre leurs livrets jeunes. Maintenant, cela va me prendre deux fois plus de temps », déplore Karim Belkacem, père de famille parisien. Les professionnels indépendants comme Sophie Lambert, graphiste freelance, redoutent également les délais supplémentaires pour accéder à leur épargne de précaution.

Existe-t-il des cas où les virements resteront possibles ?

Les versements provenant d’organismes publics (CAF, Pôle Emploi, etc.) bénéficieront de dérogations. « Ma prime d’activité arrive directement sur mon LEP, heureusement cela ne change pas », souligne Manon Fauvet, aide-soignante. Cependant, chaque banque appliquera ses propres règles, nécessitant une vérification au cas par cas.

En quoi ces mesures présentent-elles des aspects positifs ?

Cette réforme pourrait paradoxalement profiter aux épargnants les plus organisés. « En rationalisant mes transferts, j’ai réduit mes frais bancaires de 15% », témoigne Antoine Roux, chef d’entreprise à Bordeaux. La transparence accrue devrait également renforcer la confiance dans le système financier et limiter les abus.

Comment les banques préparent-elles ce tournant ?

Les établissements bancaires investissent massivement dans des outils de gestion simplifiée. « Notre nouvelle application permettra des virements programmés en trois clics », promet Laura Seguin, responsable innovation chez Crédit Méditerranéen. Des ateliers d’accompagnement seront également proposés pour aider les clients les moins à l’aise avec le numérique.

A retenir

Ces mesures concernent-elles tous les comptes ?

Non, seuls les comptes d’épargne réglementés sont principalement visés, avec quelques variations possibles selon les banques.

Peut-on encore alimenter son épargne facilement ?

Oui, mais via un compte courant. Les versements automatiques restent possibles avec une simple reprogrammation.

Quels sont les délais à prévoir ?

Comptez 24 à 48 heures supplémentaires pour les transferts entre produits d’épargne, le temps du passage obligé par le compte courant.

Conclusion

Cette réforme bancaire, bien que contraignante à court terme, s’inscrit dans une logique de protection des épargnants et de lutte contre la fraude. Comme le résume Clara Duchene, conseillère en gestion de patrimoine : « C’est l’occasion de repenser sa stratégie d’épargne avec son conseiller bancaire pour en tirer le meilleur parti. » Les mois à venir révéleront si ces mesures atteignent leur double objectif : sécuriser le système sans trop pénaliser ses utilisateurs.