L’épargne des Français traverse une période noire. Alors que le pouvoir d’achat s’effrite et que l’inflation reste tenace, le Livret A, symbole de sécurité depuis des générations, subit une nouvelle baisse de taux. Ce coup de massue financier résonne comme une trahison pour des millions d’épargnants. Comment réagir face à cette érosion programmée ? Quelles alternatives crédibles existent vraiment ? Plongée dans un dossier qui touche au porte-monnaie… et au moral.

Pourquoi la nouvelle baisse du Livret A fait-elle autant réagir ?

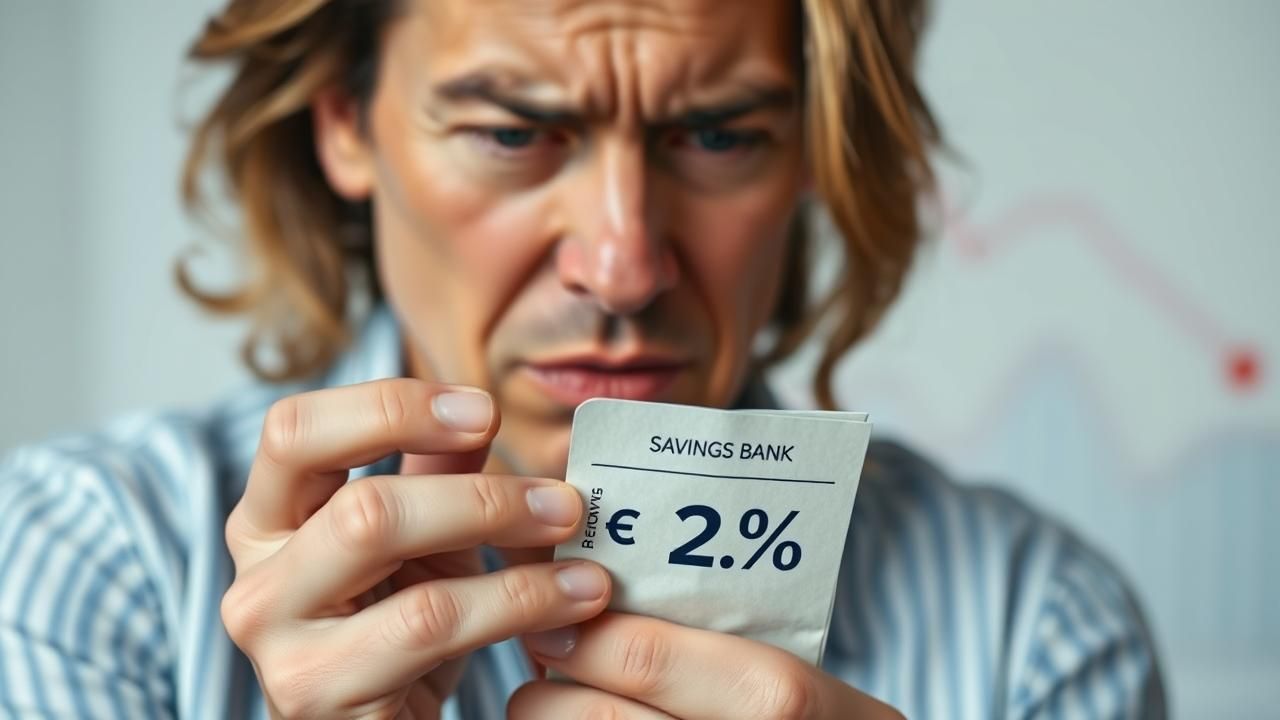

Le 1er août 2024 marquera un tournant symbolique : le taux du Livret A passera sous la barre psychologique des 2%. Une première historique qui sonne comme un aveu d’impuissance face à l’érosion monétaire. « Quand j’ai appris la nouvelle, j’ai cru à une mauvaise blague », confie Mathilde Vercourt, graphiste à Nantes. « Avec 8 000 euros d’économies, je toucherai moins de 140 euros par an. À ce compte-là, autant garder mon argent dans une chaussette ! »

Cette colère trouve son origine dans un double phénomène :

- Une chute vertigineuse du rendement (-30% depuis février 2024)

- Une inflation persistante autour de 3% qui grignote le capital réel

Comment les Français réagissent-ils concrètement ?

Les chiffres de la Banque de France révèlent une tendance inédite : avril 2024 a vu pour la première fois depuis quinze ans plus de retraits que de dépôts sur les Livrets A. Près de 200 millions d’euros ont quitté ce placement autrefois sacro-saint. « C’est un mouvement de défiance sans précédent », analyse Thomas Ravel, conseiller financier indépendant. « Les gens comprennent qu’en restant, ils signent leur propre appauvrissement. »

Parmi ces transfuges, Sabrina Lorrain, aide-soignante dans les Yvelines : « J’ai vidé mon Livret A à 60% pour placer dans une assurance-vie à 3,5%. Le calcul est vite fait : je gagne presque le double, même si c’est un peu plus risqué. » Un cas loin d’être isolé selon les professionnels du secteur.

Quelles sont les alternatives sérieuses au Livret A ?

Le LEP : la bonne surprise pour les plus modestes

Avec un taux fixé à 5% jusqu’en 2025, le Livret d’Épargne Populaire apparaît comme une bouffée d’oxygène. « Quand j’ai découvert que j’y avais droit, ça m’a redonné espoir », témoigne Karim Besson, père de famille monoparentale. « Sur 7 500 euros, je touche 375 euros nets par an au lieu de 112,50 avec le nouveau Livret A. » Seul bémol : seuls 40% des Français éligibles en ont un.

Les livrets boostés : attention aux mirages

Certaines banques proposent des taux promotionnels allant jusqu’à 6%… mais pour 3 mois maximum. « C’est un coup marketing », met en garde Élodie Fremont, experte en produits d’épargne. « Après la période d’appel, ces livrets retombent souvent à 1% ou moins. Il faut lire les petites lignes. »

L’assurance-vie : le grand gagnant de la crise

Malgré sa complexité, l’assurance-vie draine des flux record. « Nous avons enregistré +25% de souscriptions depuis janvier », révèle Marc-Anthony Silva, directeur d’agence. « Les clients acceptent un peu plus de risque pour sauver leur pouvoir d’achat. »

Comment protéger son épargne en période d’incertitude ?

Face à ce paysage bousculé, les experts recommandent une stratégie en trois temps :

- Conserver un matelas de sécurité sur Livret A (3 à 6 mois de dépenses)

- Optimiser les placements réglementés (LEP, LDDS)

- Diversifier avec des supports plus rémunérateurs selon son profil de risque

« Le piège serait de tout mettre sur un seul produit », insiste Thomas Ravel. « Même avec des taux bas, le Livret A garde l’avantage de la liquidité immédiate pour les urgences. »

À retenir

Le Livret A est-il complètement obsolète ?

Non, il reste utile pour l’épargne de précaution grâce à sa disponibilité immédiate et son exonération fiscale. Mais il ne suffit plus comme stratégie unique.

Faut-il fermer son Livret A ?

Pas systématiquement. Mieux vaut le conserver partiellement pour les imprévus et diversifier le surplus vers des placements plus rémunérateurs selon ses besoins et sa tolérance au risque.

Comment savoir si on peut ouvrir un LEP ?

L’éligibilité dépend du revenu fiscal de référence. En 2024, le plafond est fixé à 21 393€ pour une personne seule et 32 818€ pour un couple. La plupart des banques proposent des simulateurs en ligne.

Conclusion

La crise du Livret A symbolise une fracture plus profonde : celle d’une génération qui voit ses repères économiques s’effondrer. « Je n’arrive plus à expliquer à mes enfants comment économiser », soupire Mathilde Vercourt. Pourtant, des solutions existent pour qui accepte de sortir des sentiers battus. L’enjeu ? Réinventer sa relation à l’argent sans sacrifier la sécurité… ni l’espoir.